时间: 2024-02-02 16:39:27 | 作者: 产品中心

盐湖股份公司于1997年8月在青海省市场监督管理局依法注册登记成立,注册资本为278609.06万元,法定代表人为公司董事长贠红卫,主营业务为氯化钾的开发、生产和销售,盐湖资源综合开发利用等。

公司始建于1958年,前身为“青海钾肥厂”,1997年改制为“青海盐湖钾肥股份有限公司”,并于同年在深交所上市,代码为000792,简称“盐湖钾肥”。2011年公司完成对青海盐湖工业集团股份有限公司的吸收合并,合并后更名为“青海盐湖工业股份有限公司”。

公司是青海省国有资产监督管理委员会管理的省属大型上市国有企业,主要从事化学原料及化学制品制造。

公司坚持“以钾为主、综合利用、循环经济”的发展思想,从单一的钾肥向化肥产业、无机到有机、化工到精细化工、石油化工、天然气化工、煤炭化工等多重跨越,公司产品由单一氯化钾发展到氢氧化钾、碳酸钾、硝酸钾、氢氧化钠、碳酸钠、金属镁、氧化镁、氢氧化镁、碳酸锂、PVC、甲醇、尿素、聚丙烯、焦炭、水泥、编织袋等多种产品,涉及工业、农业、航天航空、建材、医药等领域。

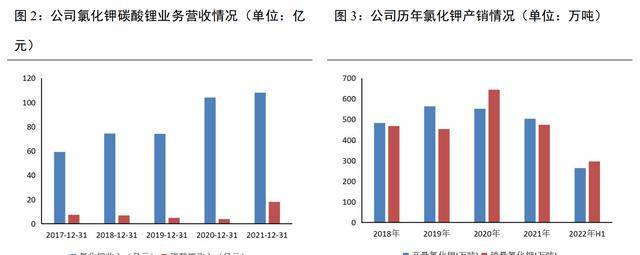

氯化钾和碳酸锂是公司业绩的主要增长点,2021年碳酸锂业务占营业收入比重超过10%。

收入方面,氯化钾业务近五年营业收入复合增速为6.9%,碳酸锂业务近五年营业收入复合增速为10.4%。

现今年上半年,累计生产氯化钾264万吨,同比增长5.4%;销售氯化钾296万吨,同比增长12.5%,产销率112%。累计生产碳酸锂15253吨,销售碳酸锂15004吨,产销率98%。

青海省国有资产监督管理委员会为公司实际控制人。截至三季报,青海省国有资产投资管理有限公司系青海盐湖工业股份有限公司第一大股东,持有公司12.51%股本。

2019年9月30日,西宁中院依法裁定公司进行破产重整,盐湖股份重整草案采取资产好坏分离、体外培育,将优势盈利板块钾肥、锂业等)与低效亏损板块镁业、化工等)彻底分离,由优质板块承接债务并实施市场化债转股。

2020年1月20日,公司进入重整计划》执行阶段,2020年4月20日法院裁定重整计划》执行完毕,公司通过重整,保留了核心钾、锂产业,企业实现轻装上阵,业绩实现稳步增长。

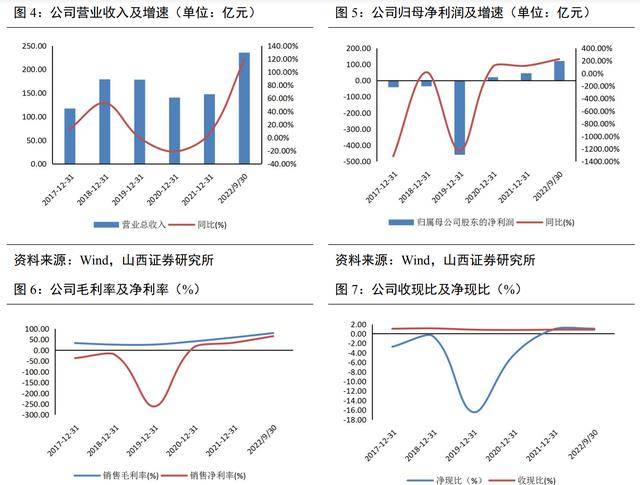

现今年前三季度公司实现营业收入235.42亿,同比增长118.01%;实现归母净利润120.82亿,同比增长225.2%。

公司钾肥生产保持稳产高产,累计生产氯化钾429万吨,累计生产碳酸锂2.4万吨,销量约2.44万吨。

公司收现比维持70%以上水平;近两年公司净现比维持在1附近,截至三季度末,公司净现比为107%。

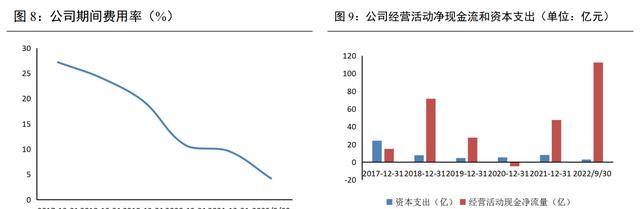

由于债务重组后盐湖镁业和海纳化工不再并表,公司经营管理能力改善,公司三费率逐年下降;经营性现金流量净额保持稳速增长,近五年复合增速达到40%。

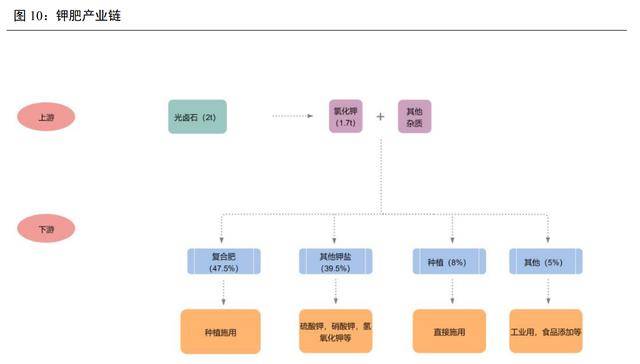

钾肥是一种很重要的农用肥料,主要品种包括氯化钾、硫酸钾、硝酸钾以及硫酸钾镁;其中氯化钾由于其养份浓度高,资源丰富,价格低廉,在农业生产中起主导作用,占所施钾肥数量的95%。

根据外观,钾肥又可分为粉末状和颗粒状,前者可加工为复合肥施用,后者在采用先进施肥方式国家和地区施用较多。

化肥是粮食的粮食,作物增产的40%-60%来自化肥的贡献,钾是作物生长过程中的必须元素,能够促进作物光合作用、糖类代谢、氮素吸收和蛋白质合成,施用适量钾肥能够增强作物抗盐、抗旱、抗寒、抗病虫害能力。

近10年来,我国钾肥表观消费量基本稳定在1200-1600万吨。通过钾肥资源和生产能力的挖潜,国产钾肥自给能力大幅度提高,可满足国内50%以上的钾肥需求长期依赖进口的局面也发生结构性转变,大大提升了我国在国际钾肥市场的话语权。

目前,我国钾肥产能世界排名第四,生产技术和单套装置生产能力均达到或接近国际先进水平。

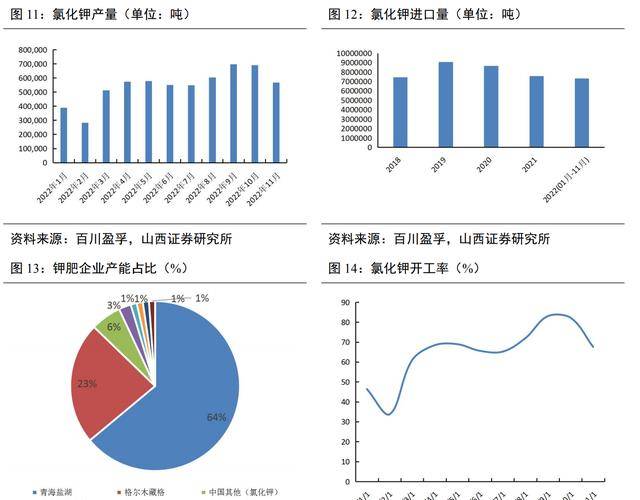

据我国无机盐工业协会钾盐钾肥行业分会统计,我国资源型钾肥生产能力最高达到2019年的696万吨,产量达到590万吨。

2020-2021年,我国资源型钾肥产品类型调整,使钾肥产能略有下降。现今年1-8月钾肥产量403.8万吨,同比增长2.93%。

截至11月,我国氯化钾产量56.81万吨,同比增长29.94%,1-11月氯化钾产量599.41万吨,同比增长9.3%。

现今年上半年在白俄罗斯钾肥公司持续受到国际经济制裁,以及俄乌冲突,我国对钾肥在上半年均集中进口,从海关数据来看,现今年8月份我国氯化钾进口量76.61万吨,环比增加11.87%,同比增加104.6%,进口均价在608.46美元/吨。现今年1-8月份进口总量551.17万吨,同比增加1.26%。

从数据中可以看出,需求淡季,氯化钾进口量不减反增,仍保持相当高的进口量。8月我国氯化钾进口货源主要来自加拿大、白俄罗斯和俄罗斯,分别为30.85万吨、18.60万吨、14.45万吨。

截至11月,氯化钾进口量63.91万吨,进口同比减少6.87%,进口环比增加24.22%。1-11月氯化钾进口730.76万吨,进口同比增加0.44%。

氯化钾除农业用途外,还有广泛的工业用途,制取其它钾盐,如氢氧化钾、碳酸钾、硝酸钾、硫酸钾、氯酸钾,磷酸二氢钾,高猛酸钾等;用于石油工业,橡胶工业和电镀工业;在医药卫生上作利尿剂、代盐等;在电解氯化镁制取金属镁时,常作配制电解液成份之一。

受俄乌冲突和疫情影响,粮食安全得到了前所未有的重视,钾肥作为粮食稳产增收的基础性肥料原料,国内钾资源严重不足,半数需要进口。同时近年来国内供给产量下滑,钾肥或仍面临供给相对紧张的局面。

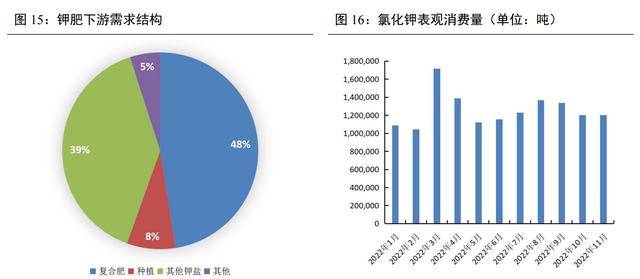

今年氯化钾表观消费量持续增长,根据中肥网数据显示,前五年我国氯化钾平均年度消费量约1500万吨。

据百川盈孚统计,现今年11月国内氯化钾需求小幅回升,表现消费量有所增加。

除了传统氯化钾和硫酸钾之外,硝酸钾、磷酸二氢钾等不同规格、不同品质的高效钾肥品种得到重点发展,品种结构更加优化。

同时,熔盐级硝酸钾、全水溶钾肥、食品级氯化钾、高纯级氯化钾等钾盐产品也有所发展,实现产业优化升级。

经过近10年开发,我国已形成规模的钾肥品种有硝酸钾、磷酸二氢钾、硫酸钾镁肥、碳酸钾、高氯酸钾及其他专用含钾复合肥等品种,并能根据土壤的监测结果有针对性地补充缺失的元素。

我国农田土壤日益贫瘠化的原因之一是土壤中的中微量元素不足,如果直接补充镁、硫和氯元素,添加量不易控制。

而硫酸钾镁肥、氯化钾镁肥和低含量钾肥中含有作物必需的多种中微量元素,大力发展此类钾肥新品种,对改良土壤、提高农产品品质具有重要意义。

目前,我国钾肥产量的99%是以可溶性钾资源为原料,该资源量的98%分布在青海和新疆,

自2017年以来,我国资源型钾肥生产集中度进一步加大,鉴于可溶性钾资源短缺的现状,我国钾肥产量可能会面临可持续发展资源量不足的问题。

绿色农业的不断推进,作物系列配方肥和土壤健康的普及,我国钾肥消费量将进入正常回升通道,氯化钾表观消费量持续增长。

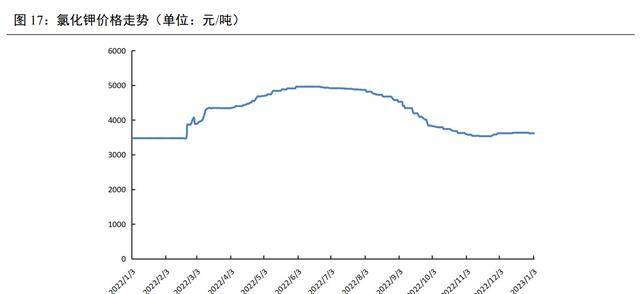

上半年俄罗斯及白俄罗斯地区面对欧美制裁,钾肥出口减少,且俄罗斯天然气出口受限将直接影响欧洲化肥工厂开工率,导致钾肥供给缺口一定时期内持续存在。

从海关数据显示,现今年上半年氯化钾进口总量406万吨,比上年同期减少约10%,其中边境小额贸易进口量79万吨,比上年同期减少约24%;进口国前三甲分别是俄罗斯、白俄罗斯和加拿大,分别为113万吨、104万吨和93万吨。

需求方面,在俄乌冲突影响下粮食价格普遍走高,据IFA预测,现今年全球肥料需求增速有望达到2.9%,钾肥实际需求量增速远高于预期。

在俄乌冲突影响市场供应紧张和需求激增下,氯化钾国际价格上行,整体维持高位运行。

三季度氯化钾市场逐渐进入需求淡季,化肥品种价格均出现大幅走低,带动氯化钾价格下滑。

四季度氯化钾市场涨跌互现,10月钾肥市场需求弱势,11月冬储需求逐渐缓步推进,化肥品种价格上行对钾肥有一定支撑,价格下滑趋缓。

得益于我国长期坚守的谷物基本自给,口粮绝对安全的粮食安全战略目标,绿色农业近几年出现蓬勃发展,对于钾肥需求日益增加。

根据弗若斯特沙利文数据,2021年我国钾肥销量达2048万吨,预计现今年我国钾肥销量将达2071万吨。

由于我国钾资源有限,每年对氯化钾的需求中有很大一部分是通过海外进口弥补,从氯化钾的供需来看,我们根据近五年的供需平衡表预测现今-现今年氯化钾供需缺口达到600-700万吨。

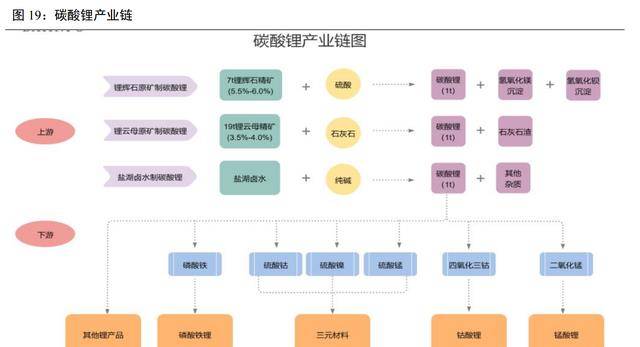

碳酸锂是锂产业链中最重要无机化合物,化学式为Li2CO3,为无色单斜晶系结晶体或白色粉末。碳酸锂不仅可以直接使用,还可以制备各种附加值高的锂盐及其化合物,主要应用于锂电池、陶瓷、玻璃等行业。

根据品质不同,碳酸锂分为工业级碳酸锂碳酸锂含量98%-99%)和电池级碳酸锂碳酸锂含量≥99.5%)两种类型。

电池级碳酸锂主要应用于新能源锂电池,工业级碳酸锂主要应用于传统陶瓷、玻璃等行业。

电池级碳酸锂生产原料来源广泛,我国的天然锂主要赋存于锂辉石、锂云母和卤水中,目前常用的有粗碳酸锂、盐湖卤水、锂辉石、锂云母、废旧锂电池等。

硫酸法是目前国内工业界应用最广泛的提锂工艺,具有工艺简单、可控性强、产品质量稳定等优点。

硫酸法提锂工艺主要是基于晶相组织转变的原理,先将含锂矿石精矿在1000℃的高温下焙烧,将其晶相转化为β型,细粉碎后,与过量的浓硫酸混合均匀后再进入硫酸化焙烧窑焙烧。冷却之后的硫酸锂焙砂,浆化后输送至浸出罐。

在浸出罐内,硫酸锂及硫酸盐杂质进入溶液体系。加入除杂剂及中和剂,使杂质沉淀,固液分离得到浸出渣和富锂溶液。

富锂溶液进一步除杂后得到高纯硫酸锂溶液,与碳酸钠溶液在沉锂釜中反应生成碳酸锂晶体。

盐湖卤水提锂方面,据统计,盐湖卤水锂资源的储量约占锂总资源的70%~80%,从盐湖卤水中提锂吸附法提锂)具有工艺简单成熟、能耗和成本低的优点,故被广泛应用,所萃取的锂已成为生产锂盐的主要来源,已成为锂盐生产的主要方向。

盐湖卤水萃锂技术主要有沉淀法、萃取法、离子交换吸附法、碳化法和煅烧浸取法等几种。在新能源产业快速发展带动下,锂产量保持增长。

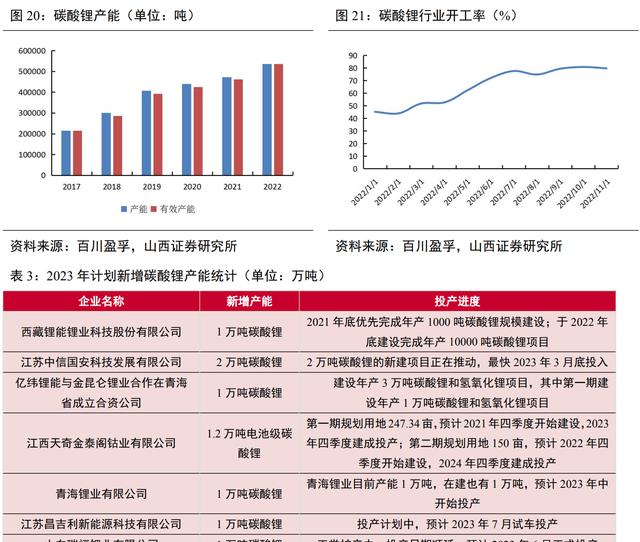

据百川盈孚跟踪的数据上来看,截止到现今年11月国内碳酸锂的总产量31.0万吨,较去年同期相比增加45.7%。

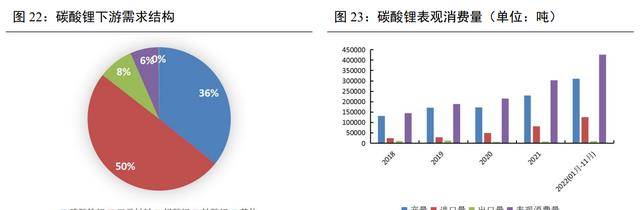

电池领域中主要是分为动力电池、消费电池和储能电池,其中占比最大的当属动力电池,下游需求空间较大,截止到11月底,我国动力电池产量共计28.2GWH,同比增长121.8%,环比增长12.4%。

据GGII数据预测,到2025年,全球电池合计需求有望达到1800GWh,将衍生出120万吨的碳酸锂产能需求。

从进出口来看,根据百川盈孚数据,截至现今年11月,国内碳酸锂的进口总量10.52万吨,进口量增量明显,尤其6月,进口量高达2.84万吨,国内碳酸锂的出口总量0.95万吨。随着新能源汽车快速增长支撑锂盐价格,国内碳酸锂需求旺盛,但国内锂精矿品位相对较差,开采难度大,依赖进口情况严重。

根据中金企信国际咨询数据显示,2021年用于锂电池的锂产品需求量折合碳酸锂当量为41.73万吨,同比增长90.46%;预计到2025年,全球用于锂电池的锂产品需求量折合碳酸锂当量将达到132.21万吨,2021-2025年复合增长率为33.41%,保持快速增长。2021-2040年,全球锂资源将持续处于供不应求的格局。

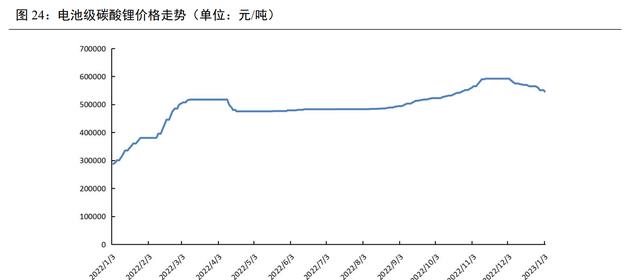

复盘现今年碳酸锂价格走势,整体呈现上行趋势,年底市场需求的回落影响碳酸锂的价格走势。一季度、二季度碳酸锂市场延续涨势,4月份整体需求平平,价格有所回落,二季度下旬开始市场回暖,价格高位持稳高位整理。

截止到6月30日,二季度国内电池级碳酸锂均价48.3万元/吨,同比增长442.80%,4月份电池级碳酸锂均价49.3万元/吨,同比增长452.02%,5月份电池级碳酸锂均价47.6万元/吨,同比增长431.60%,6月份电池级碳酸锂均价48.1万元/吨,同比增长444.82%。

三季度碳酸锂市场强势上行,价格高位推涨,尤其8月份下游需求旺盛,电池级碳酸锂价格更是大幅拉涨,三季度国内电池级碳酸锂均价49.2万元/吨,同比增长322.52%,7月份电池级碳酸锂均价48.3万元/吨,同比增长447.95%,8月份电池级碳酸锂均价48.6万元/吨,同比增长369.72%,9月份电池级碳酸锂均价50.8万元/吨,同比增长221.59%。

四季度国内电池级碳酸锂均价56.38万元/吨,同比增长170.63%,其中最高价出现在12月初,均价达到59.21万元,最低价出现在10月初,均价达到52.26万元/吨。

截止到12月28日,国内电池级碳酸锂99.5%)市场主流报价区间在57.6-58.4万元之间,电池级碳酸锂99.5%)贸易散单市场价格为52.0-53.0万元/吨,均价涨,至56.1万元/吨,较年初价格上涨84.69%。

整体来看,四季度市场需求波动较大,由于青海地区受疫情影响,运输管控仍较为严格,使得碳酸锂出货速度较慢,供给遭受冲击,碳酸锂价格走势有所回落。

素有行业风向标支撑的澳大利亚皮尔巴拉矿业Pilbara10月24日发布公告称,公司已完成新一批5000吨锂精矿的出售,成交价为7255美元/吨,这一成交价较10月18日的成交价涨2.18%。

12月14日,PLS本年度最后一次拍卖成交价格为7552美元/吨SC5.5,黑德兰港离岸),按氧化锂含量等比例调整并加上运费后价格为8299美元/吨SC6.0,我国到岸价),按照碳酸锂加工费2.5万元/吨计算,折碳酸锂成本55.01万元/吨含增值税)。

现今年下半年碳酸锂价格的大幅拉涨使得国内碳酸锂厂家的利润空间增大,原料端锂精矿价格持续上涨,成本端压力增加,终端新能源需求旺盛,成交价格呈大幅度上涨,成本面价格上涨并不影响整体市场,碳酸锂供应紧张。

新能源汽车正加速替代燃油车,继续保持快速增长,根据中汽协数据,现今年1-11月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍,市场占有率达到25%。

在新能源汽车主要品种中,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长。

1-11月,我国动力电池累计产量489.2GWh,累计同比增长160.1%。其中三元电池累计产量190.0GWh,占总产量38.8%,累计同比增长130.6%;磷酸铁锂电池累计产量298.5GWh,占总产量61.0%,累计同比增长183.4%。

1-11月,我国动力电池累计装车量258.5GWh,累计同比增长101.5%。其中三元电池累计装车量99.0GWh,占总装车量38.3%,累计同比增长56.5%;磷酸铁锂电池累计装车量159.1GWh,占总装车量61.5%,累计同比增长145.5%。

1-11月我国磷酸铁锂产量895702吨,11月份磷酸铁锂产量122850吨,磷酸铁锂产量同比增加145.15%;环比减少0.2%。

下游新能源汽车需求维持高位,终端市场不断向好,预计磷酸铁锂需求将会继续增加,随着新增产能不断释放,供应逐渐增加,市场维持供需基本平衡状态。

GGII预计现今年全年,我国磷酸铁锂材料出货量有望达到95万吨,到2025年磷酸铁锂材料出货量则有望达到240万吨,现今-2025年年复合增速达到36.20%。

中长期来看,隆众资讯数据显示,未来五年磷酸铁锂生产供应继续保持较大增速,到2027年磷酸铁锂的产能复合增速在41.36%,产量复合增速在41.75%,预计国内碳酸锂价格或将受磷酸铁锂的需求增长而支撑其上涨。

据我国有色金属协会锂业分会及相关研究机构统计,2015-2020年,全球锂供应量分别为15.9万吨、19.57万吨、23.54万吨、27.82万吨、41.2万吨、43.3万吨,需求量分别为16.2万吨、19.8万吨、23.7万吨、27万吨、29.7万吨、35万吨。

在国内能源政策的持续出台之下,新能源汽车市场渗透率迅速提升,预计碳酸锂的市场供应量将会继续增长,现今年将有望突破35万吨左右,我们测算下来现今-现今年碳酸锂行业供需缺口分别达到约10、17万吨。

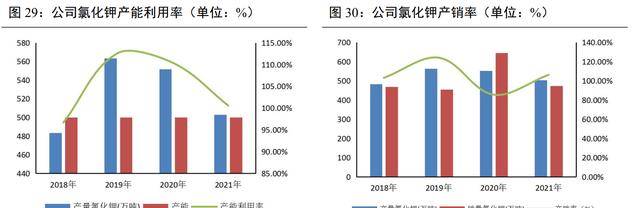

公司是国内最大的氯化钾生产企业,资源和规模优势明显,生产设备仍处于国内领先水平,自有知识产权在降本增效方面具有一定贡献,销售渠道覆盖较广,作为钾肥龙头,公司在国内拥有自主定价权。

公司拥有500万吨/年的氯化钾产能,占全国氯化钾产能的50%以上,占全国钾肥产能约46.72%,较高市占率使得企业拥有自主定价权。

公司氯化钾保持满产状态,近年来公司产能利用率维持在90%以上;产销率维持高位,在75%以上。

察尔汗盐湖总面积5856平方公里,是我国最大的可溶钾镁盐矿床,也是世界最大盐湖之一。

富含大量氯化钾、氯化镁、氯化锂、氯化钠等无机盐矿物资源,其中氯化钾储量5.4亿吨,占全国已探明储量的97%。

盐湖股份目前具备4000万吨/年的光卤石采矿能力,氯化钾生产所需主原料仍完全自给。

成本方面,公司利用固液转化技术提升资源利用效率,采用自有知识产权的自动化水采船实现降本增效。

公司氯化钾主要生产设备由漂亮国EIMCO公司、汉森公司、莱宁公司、AB公司以及德国天马公司、安德里茨公司设计制造,采用自动化控制,由主控室统一指挥,公司钾肥生产主要涉及筛分、浓缩、浮选、结晶、固液分离等环节,目前拥有反浮选-冷结晶氯化钾生产技术、固体钾矿的浸泡式溶解转化技术、热溶-真空结晶法精制氯化钾技术、冷结晶-正浮选氯化钾生产技术、冷分解-正浮选氯化钾生产技术5种技术工艺,是目前世界上唯一掌握所有氯化钾加工技术的企业,能够根据原材料不同,采用不同工艺生产不同品位的氯化钾,真正做到将盐湖资源充分利用。

盐湖股份拥有察尔汗盐湖约3700平方公里的采矿权,氯化钾储量优势明显。藏格矿业拥有青海察尔汗盐湖724.35平方公里的采矿权,目前储备的青海盐湖探矿面积达1400平方公里。

亚钾国际拥有老挝甘蒙省他曲县东泰35平方公里以及彭下农波179.8平方公里的两个优质钾盐矿开采权,合计钾盐矿石总储量约49.37亿吨、折纯氯化钾资源储量约8.29亿吨,是亚洲拥有最大钾盐资源量企业,约占亚洲总储量的三分之一。

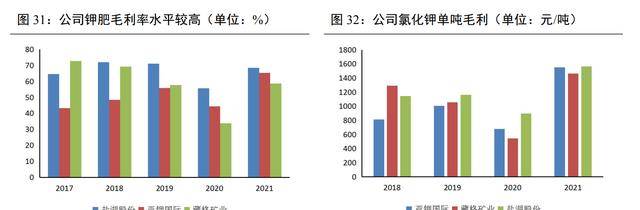

公司钾肥盈利能力、毛利率水平较高,主要在于资源和规模下成本优势突出;公司钾肥单吨毛利为1563.53元/吨,高于行业平均水平。

技术方面,亚钾国际主要通过固体钾盐矿提钾,使用综合机械化掘采采矿工艺,在地下开采获得钾混盐矿后,通过先进的、环保的并适应于东南亚地区气候特点的浮选加工技术,生产出高品质的晶体氯化钾。

藏格矿业自主研发固转液技术,针对矿区大量的低品位固体钾,通过老卤加淡水回灌于原采集地,这样既可溶解固体钾矿,又可循环利用钾肥生产排出的老卤水,该技术使固体钾矿不分品级均能溶解为液体钾,从根本上保障生产氯化钾所需的原料供应。

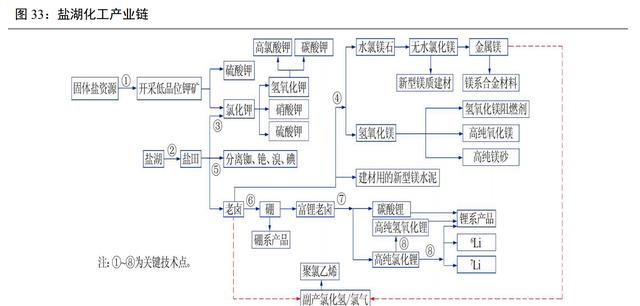

我国锂资源储量居世界前列,但大多贮存于盐湖卤水中,且卤水具有超高镁锂比特征,因此锂的提取难度较大。

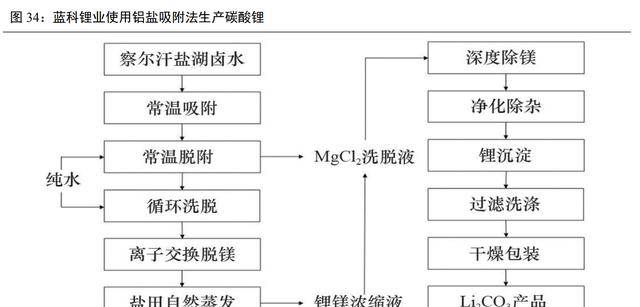

公司碳酸锂的生产和销售业务主要由间接控股子公司蓝科锂业承担,蓝科锂业碳酸锂项目于2007年开始建设,使用离子交换吸附法提锂,但受技术和工艺路线影响,碳酸锂设备未能达产,2018年以来,随着碳酸锂填平补齐项目陆续完工,公司碳酸锂产量大幅提升。

从原料方面来看,我国察尔汗盐湖氯化锂储量1200万吨,折成碳酸锂约700-800万吨,储量较大。蓝科锂业利用盐湖股份氯化钾生产过程中排出的卤水进行锂的提取,目前,盐湖股份生产氯化钾每年排出的老卤约2亿立方米,为蓝科锂业提供稳定且充足的原料供给。

此外,由于公司使用吸附法对老卤进行锂离子提取,与矿石锂相比,矿石锂能耗高、成本高、污染高问题突出,且在众多盐湖卤水提锂工艺中,吸附技术与膜分离技术组合的吸附法提锂技术以其环境友好、适用性强、综合成本低等特点,具有独特的产业化优势,使得锂的提取效率更高,成本较低。

子公司蓝科锂业拥有1万吨/年工业级碳酸锂产能,该项目以生产钾肥排放的老卤为原料,引进俄罗斯先进的提锂技术,公司在品牌、营销网络、产品及供应链方面拥有自身优势。

同时公司2万吨项目6月投产,现已经达标达产,公司与比亚迪合资建立的3万吨电池级碳酸锂项目目前建设准备及建设手续工作已基本完成,比亚迪公司在盐湖中试基地进行中试,进展顺利,已生产出合格碳酸锂产品,并针对中试过程中存在问题进行优化和完善。现今年5月,公司计划投资70.8亿元,新建4万吨/年基础锂盐一体化项目,其中电池级碳酸锂2万吨,氯化锂2万吨。项目的建设周期为24个月,预计2024年投产。

1)技术优势:2010年引进的俄罗斯吸附法卤水提锂技术,已突破从高镁低锂型卤水中提取锂盐的关键技术。

2)资源优势:盐湖股份排放老卤约2亿立方米/年,锂离子的浓度为200-250毫克,即每年排放的老卤折合氯化锂为20-30万吨,为锂产业提供资源保障。

3)成本优势:由于公司拥有察尔汗盐湖的锂资源和矿区完善的基础设施,所以其碳酸锂的生产成本具有相对优势,也适合锂产业大规模布局。万吨电池级碳酸锂项目全部达产后,公司将成为国内碳酸锂龙头。

公司地处青海,加快建设世界级盐湖产业基地,是青海擘画的重要发展蓝图,也是为柴达木这片“盐泽世界”量身定制的发展主轴。

根据青海省人民政府发布关于印发青海省实施工业经济高质量发展“六大工程”工作方案(现今-2025年)的通知》,实施重点产业引领工程。

聚力打造盐湖资源综合利用、新能源、新材料、有色冶金、大数据5大重点产业集群。

做强盐湖资源综合利用产业,实施钾盐高效利用、锂盐提质扩规、镁盐创新突破行动,加快建设世界级盐湖产业基地,促进产业高端化发展。

做大新能源产业,开展“清洁能源+”行动,发展光伏、风电、锂电、氢能等新能源制造业,支撑打造清洁能源产业高地,促进产业绿色化发展。

公司推进战略落地实施,一是稳定钾,实施前系统7大工程,解决原卤供给量和卤水氯化钾含量,在存量工程和增量工程的复合作用下,上半年较去年同期原卤采集量增加5000万立方米,氯化钾含量由1.2%提升至1.4%。

二是扩大锂,现1+2万吨/年碳酸锂装置的达标达产,并投资70.8亿元建设4万吨/年基础锂盐项目,将进一步巩固卤水提锂的行业龙头地位,加快成为新能源的“护航者”。

三是开发钠,成立钠资源开发专班,进一步明确钠资源开发利用思路,加大科技攻关力度和市场调研力度,提前谋划布局,不断延伸盐湖钠资源产业链,培育公司新的利润增长点。

1)公司钾肥产能500万吨,我们预计现今-2024年钾肥销量分别为500万吨、500万吨、500万吨;价格方面,我们预计现今-2024年钾肥价格均价分别为4300元吨、4351.4元吨、4438.6元吨。

2)蓝科锂业现今年产能提升至3万吨,我们预计现今-2024年碳酸锂销量分别为2.6万吨、3万吨、3万吨,价格方面,我们预计现今-2024年碳酸锂价格分别为40万元/吨、35万元/吨、35万元/吨。

我们选取藏格矿业、亚钾国际、天齐锂业、赣锋锂业等主营相近的上市公司进行对比,2021年可比公司平均PE为48.61倍,盐湖股份PE低于可比公司平均估值。

我国钾肥对外依存度仍较高,国内钾肥价格易受国际市场钾肥价格波动影响;随着市场供求变化等因素影响,碳酸锂价格可能出现大幅波动的风险。

如果未来新能源汽车增速放缓,下游需求有所回落,未来钾肥市场需求疲软,公司业绩可能受到不利影响。

服务热线:400-0767-815

技术支持:网站地图

杏彩体育平台成立于2004年,坐落于山东省潍坊市,是一家集研发、生产、销售于一体农资企业。 杏彩体育平台主要经营的产品有:聚核酶硝基颗粒水溶肥、聚核酶黄腐酸钾水溶肥等。我们秉承尽可能…..