时间: 2023-09-28 17:57:22 | 作者: 应用展示

尿素是由碳、氮、氧、氢组成的一种白色晶体,是最常用的氮肥,也是最大的化肥品种。在工业上尿素用于生产脲醛树脂、三聚氰胺等。

我国是世界上第一大尿素生产国和消费国。供应方面,2018年全国尿素产能8405万吨,产量5020万吨,涉及尿素生产企业123家。需求方面,2018年尿素总需求量5087万吨,其中农业领域3001万吨,占总需求量的59%;工业领域2086万吨,占总需求量的41%。

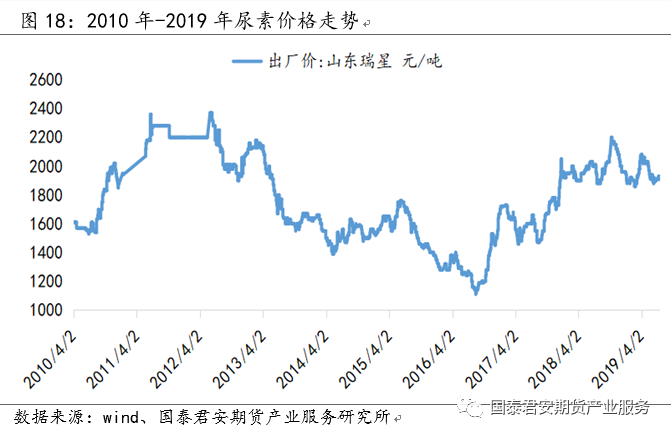

近10年尿素价格波动剧烈。市场最高价为2012年5月11日的2450元/吨,最低价为2016年8月15日的1100元/吨,平均价为1756元/吨。面对剧烈波动的市场,市场交易者需要对冲现货价格波动的有效工具。

尿素期货上市后,可以为尿素产业链上下游企业等相关经营主体提供发现价格和规避风险的手段和工具,稳定企业纯收入水平,促进产业体系调整和转型升级。

尿素是由碳、氮、氧、氢组成的一种白色晶体,是目前含氮量最高的氮肥。作为一种中性肥料,尿素适用于各种土壤和植物。它易保存,使用起来更便捷,对土壤的破坏作用小,是目前使用量较大的一种化学氮肥。工业上使用煤炭或天然气在一定条件下合成尿素。

尿素物理性质:无色或白色针状或棒状结晶体,工业或农业品为白色略带微红色固体颗粒。含氮量约为46.67%。沸点:196.6°C /标准大气压。折射率:n20/D 1.40。闪点:72.7°C。密度:1.335。熔点:132.7℃。水溶性:1080g/L (20℃)。溶解性:溶于水、甲醇、甲醛、乙醇和液氨,微溶于、氯仿和苯。

尿素化学性质:可与酸作用生成盐。有水解作用。在高温下可进行缩合反应,生成缩二脲、缩三脲和三聚氰酸。加热至160℃分解,产生氨气同时变为异氰酸。尿素在酸、碱、酶作用下(酸、碱需加热)能水解生成氨和二氧化碳。尿素对热不稳定,加热至150~160℃将脱氨成缩二脲。硫酸铜和缩二脲反应呈紫色,可用来鉴定尿素。若迅速加热尿素将脱氨再聚合成六元环化合物三聚氰酸。在氨水等碱性催化剂作用下尿素能与甲醛反应,缩聚成脲醛树脂。

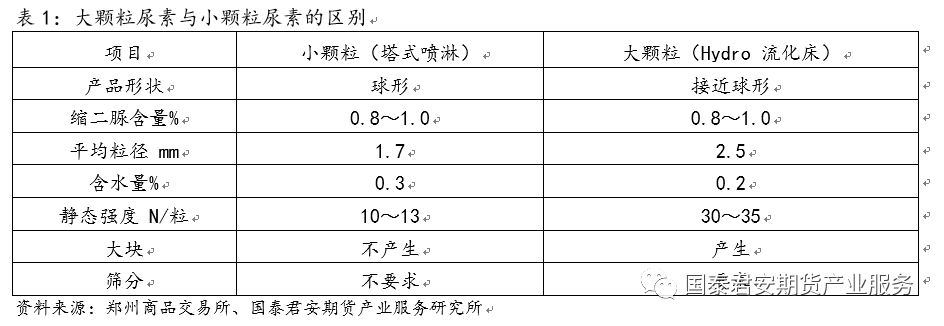

按颗粒大小尿素分为大颗粒尿素与小颗粒尿素。尿素产品质量标准(GB/T2440-2017)中,对于尿素粒径范围的规定共有4个,分别为:0.85-2.80毫米,1.18-3.35毫米,2.00-4.75毫米,4.00-8.00毫米。目前消费者常见的小颗粒尿素粒径约为1.5毫米左右,大颗粒尿素一般为2.00-4.75毫米,除此以外还有7毫米以上的尿素丸。

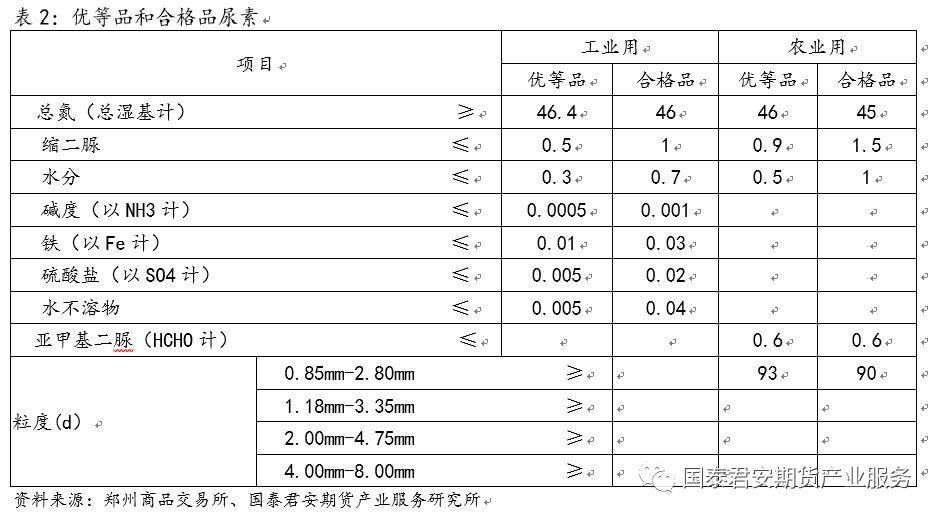

按质量品级尿素分为优等品和合格品。分类依据是尿素国家标准GB/T2440-2017中的指标,包括总氮(N)含量、缩二脲含量、水份含量等。当前市场上常见的农业用优等品尿素氮含量﹥46%,合格品﹥45%。

按用途尿素分为农业用尿素和工业用尿素。其中农业上又分为直接施用和加工复合肥两种;工业上主要用途是作为高聚物合成材料的原料,例如作为脲醛树脂和三聚氰胺-甲醛树脂的原料,最终用作塑料、喷漆、粘合剂等。

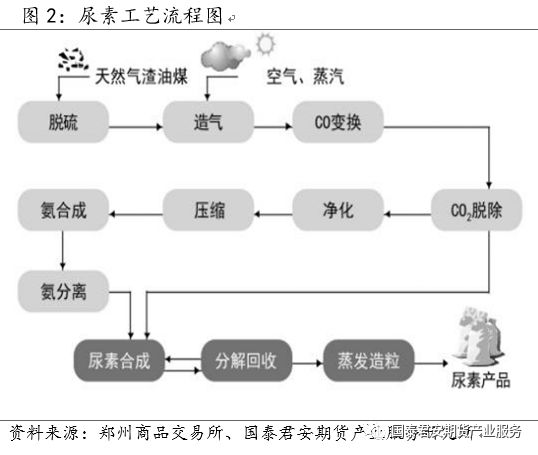

尿素的主要生产原料为煤和天然气。由于我国资源分布呈现“富煤贫油少气”的特点,因此我国尿素的生产原料以煤为主,天然气为辅。其中煤头尿素占总产能的71.83%,气头尿素占24.21%,剩余部分则由其他原料生产。其原理是通过原料煤或天然气产生水煤气(CO和H),通过装置转化CO生成CO,余下H与N反应合成氨,最后用氨气和CO在一定条件下合成尿素。以煤制尿素为例,主要的化学反应有:①C+HO(g)→CO+H;②CO+HO(g)→H+CO;③N+3H→2NH;④2NH+CO→CO(NH)+HO。尿素的生产的基本工艺主要有水溶液全循环法,日本东洋改良“C”法,二氧化碳汽提法和氨汽提法工艺。由于水溶液全循环法和改良“C”法在能耗和氨耗方面相比来说较高,二氧化碳汽提法和氨汽提法工艺成熟,单耗、能耗更低,因此目前的尿素装置大都使用二氧化碳汽提法和氨汽提法。主要的工艺流程如图2所示:

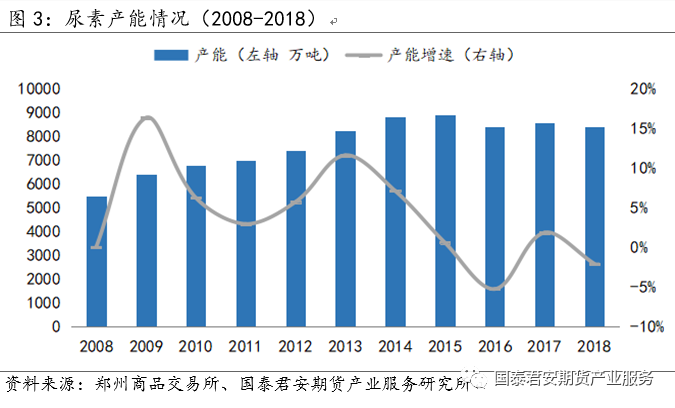

近10年国内尿素产能先扩张后收缩。2008年-2015年,国内尿素产能从5500万吨增加至9016万吨,增幅高达64%。2016年开始尿素产能下降至2018年的8405万吨,下降幅度达到7%。从以上情况能够准确的看出,以2015年为分水岭,尿素行业经历了产能先扩张后收缩的阶段。究其原因,在2016年之前,得益于原料煤炭价格持续走低,煤头尿素经济性较高,相应的产能增长较快。2015年仅内蒙古、新疆投产的煤头尿素装置的产能就超过500万吨。2016年随着煤炭价格的提升以及国家供给侧改革、煤改气等政策影响,部分成本比较高,环保不达标的尿素工厂被淘汰,尿素产能开始下滑。

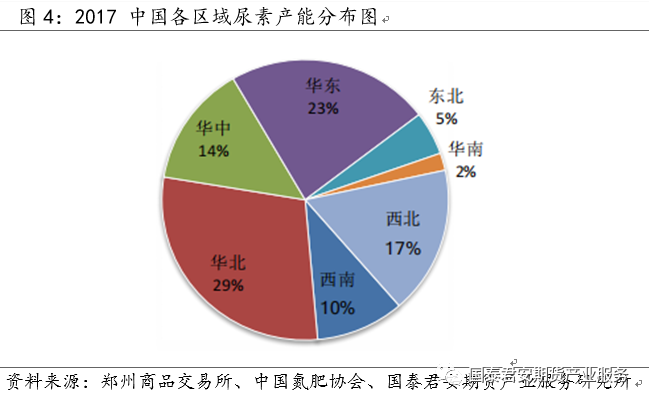

尿素产能遍布全国,主要集中于华北、西北、华中和华东。华北地区是我国尿素消费主力区域,同时区域内尿素生产原料相对丰富,也是尿素主要产区。2017年华北地区尿素总产能约为2240万吨,占全国总产能的29%,其中山东总产能1005万吨,占华北地区的44%,占全国总产能的13%。西北地区凭借丰富的原料资源优势,新增尿素产能不断释放,2017年西北尿素总产能达1313万吨,占全国总产能的17%。西南地区天然气资源丰富,气头尿素较多,占全国总产能的8%。此外华中、华东、东北和华南地区尿素产能分别占全国总产能的14%、23.4%、5%和2.4%。

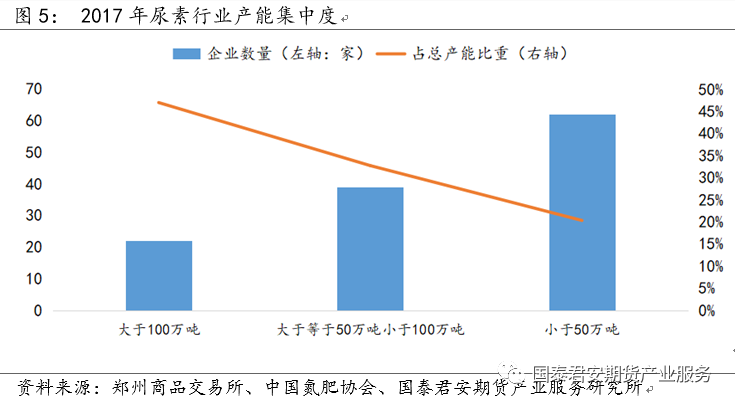

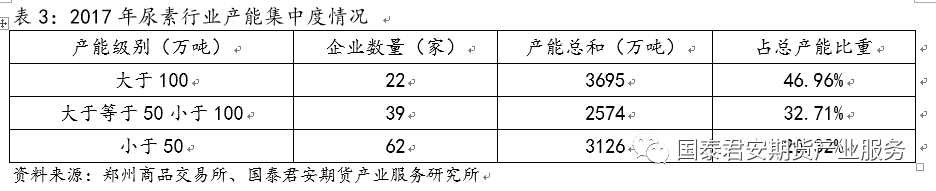

国内尿素行业产能集中度较高。2017年中国共有尿素生产企业123家,尿素产能在百万吨以上的企业达到22家,产能总和为3695万吨,占总产能的46.96%。产能在50-100万吨之间的中型企业39家,产能总和2574万吨,占总产能的32.71%。50万吨以下小企业62家,产能总和3126万吨,占总产能的20.32%。以上能够准确的看出国内尿素行业产能集中度较高。究其原因,由于近些年尿素行业产能过剩,部分缺乏竞争力的尿素企业退出了尿素行业,因此留存下来的尿素企业呈现大型化、集团化的态势。尿素行业现有的大型生产集团主要有晋煤集团、湖北宜化、阳煤集团、中石油、中国兵器集团和云天化集团等。2017年中国晋煤集团、湖北宜化、阳煤集团、中石油等前七大尿素公司集团总产能近3126万吨,约占全国总产能的38.12%。

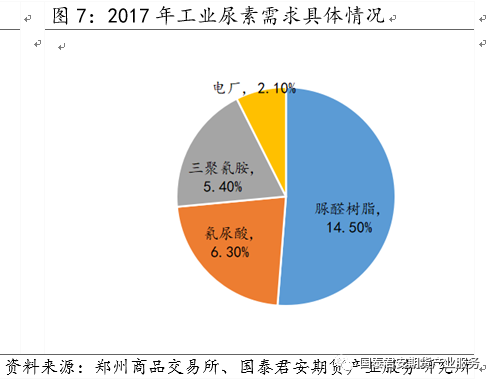

我国尿素需求分为农业需求和工业需求。其中农业需求是指尿素作为氮肥直接对作物施用或者制作复合肥,直接施用主要以玉米、水稻等大田作物为主。工业需求大致上可以分为人造板、三聚氰胺、烟气脱硝以及其他等。2017年,随着粮食种植培养面积下降,尿素总消费量约5527万吨,同比下滑3.03%;其中农业领域消费3965万吨,同比减少8.2%;工业领域消费约1562万吨,同比增长13.2%。

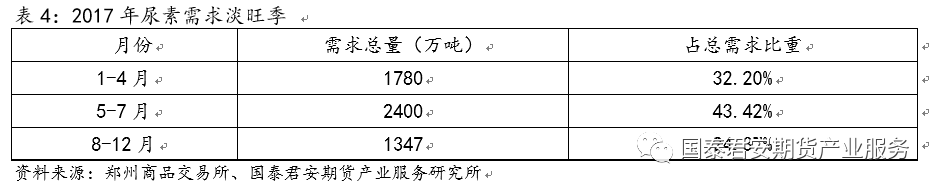

从2017年尿素需求的月度数据看,尿素需求呈现以下特点:1-4月为传统的春耕季节,需求总量为1780万吨,占全年总消费量的32.20%;5-7月为传统的用肥旺季,南北方大田作物用肥开始,同时工业需求较为旺盛,需求总量约为2400万吨,占全年总消费量的43.42%;8-12月需求减少至1347万吨,占全年总消费量的24.37%。由以上可知,全年尿素需求呈现中间高,两头低的特点。

从各地区情况看,农业直接施用尿素消费量排名前五的是:山东、河南、江苏、四川、安徽,合计消费量占全国农业直接施用尿素消费量的33.59%;复合肥用尿素消费量排名前五的是:山东、河南、湖北、安徽、河北,合计消费量占全国复合肥用尿素消费量的45.12%;总的来看,农业用尿素消费量排名前五的是:山东、河南、江苏、湖北、安徽,合计消费量占全国农业用尿素消费量的32.14%。算上工业需求,尿素消费总量排名前五的是:山东、河南、江苏、安徽、湖北,合计消费量占全国尿素消费量的35.46%。由此可知,产粮大省如山东、河南、江苏、湖北、安徽等地用肥量较为可观,同时也是重要的复合肥、人造板和三聚氰胺产区,因此尿素消耗量位居全国前列。

2009年-2018年,我国尿素出口先增加后减少。2009年随着国内尿素装置不断投产,国内尿素供应呈现宽松格局,内贸竞争压力开始增加,出口成为缓解供货压力的重要方式,从2009年开始中国尿素出口量呈现增加趋势,一直到2015年中国尿素出口总量达到1375万吨,创历史上最新的记录。2016年起,尿素出口形势改变,国内尿素出口量开始呈现下降趋势。究其原因:一是随着国际尿素新产能的投放,国际尿素供过于求的格局愈加凸显,因此对中国的尿素需求相应减少。二是出口价格不理想。我国尿素生产所带来的成本一直高于国际水平,出口价格在国际上并不占优势。三是在供给侧改革下,不符合环保要求,生产所带来的成本较高的尿素企业被淘汰,因此近几年国内尿素供应减少,价格回升。国内价格相比出口价格更着迷。从对出口的国家情况看,近几年中国尿素主要的出口目的国为印度、韩国、孟加拉国、美国和墨西哥等国家。2018年中国总出口量244万吨,其中出口印度66万吨,韩国40.71万吨,孟加拉国23.83万吨,分别占总出口的比重为27%、17%和9.7%。

2009年-2018年,我国尿素进口量从始至终保持低位,近几年有所回升。2009年我国尿素进口量仅为4万吨,2015年达到最低点7500吨。之所以出现这样的情况,是因为2009年至2015年中国的尿素工业有了快速的提升,尿素生产能力大幅度提升,国内尿素产量完全能满足需求,因此尿素进口量连年减少。2016年开始尿素进口量开始增加,2017年尿素进口量增长至11.48万吨。究其原因,在近些年尿素行业去产能的情况下,尿素进口回升源于国内尿素供应出现缺口,需要进口来补充国内供应缺口。从进口来源国看,2018年荷兰、美国、日本以及其他几个国家都有进口记录,但进口量非常少。

我国尿素行业销售模式主要有直销、代理销售两种。直销方式主要是针对工业用户,代理销售主要面向农业用户。代理销售具体过程为尿素生产企业将产品批发给贸易商,贸易商再进行二次销售给地方的经销商、农资超市和农民等终端用户。近年来,在尿素行情日趋低迷的情况下,慢慢的变多的生产公司开始延伸直营渠道。目前在尿素工厂周边300公里以内,尿素生产企业可直接销售配送至乡镇级别的农资超市,缩减中间贸易环节,节省流通成本。一般来说,工业用户、大型贸易商、长期合作客户单次采购量大多在1000吨以上,其大批量采购或长期合作伙伴关系使其具备价格采购优势。

结算方式方面,尿素企业根据经营销售情况、需求时段的不同采取不同的结算方式,例如执行买断、保底销售、联储联销等。买断即生产企业和贸易商按照所定合同价格,一次性结清所有费用;保底销售则是企业为刺激采购并保证采购商利益而采取的促销手段,即在某阶段时间内保证采购方一定利润,根据采购商最终销售价格,从货款中再次结算返还;而联储联销则是企业在消费淡季时先把货物发送至采购商(支付部分费用)处储备,采购商依据市场行情逐步销售或使用,并按照货物销售时的市场行情报价进行结算,收取货款。正常的情况下,生产企业大多采取一次买断的结算方式,先款后货,仅在销售低迷时期会采取保底销售或联储联销等方式。

尿素使用塑料编织袋(内袋为聚乙烯薄膜袋)和复合塑料编织袋包装。每袋净重25±0.1,40±0.2或50±0.2kg。每批产品袋平均净重要达到25,40或50kg。尿素的包装袋上应清楚注明:生产厂名称、产品的名字、商标、产品净重及标准编号。新标准要求农用尿素应在包装容器上标明警示语。尿素应贮存于场地平整、阴凉、通风干燥的仓库内,包装件应堆放整齐,堆置高度应小于7m。

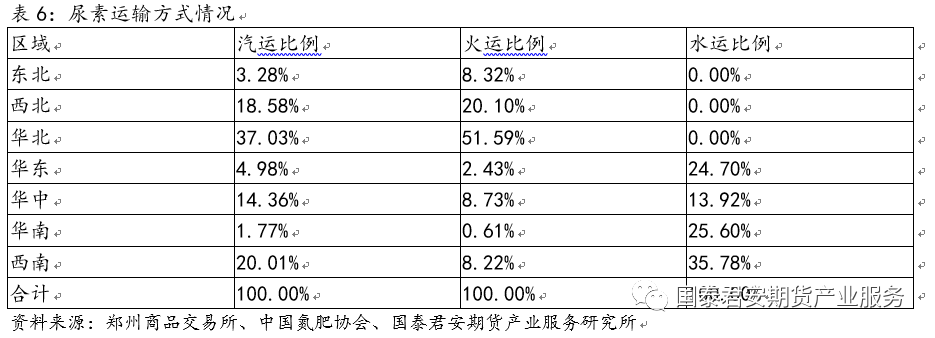

国内尿素的主要流向为从西到东,从北到南。2017年,山西、内蒙古、新疆等主产区为主要调出地,其中山西省因为供应充足而需求量极其有限,调出量约为758万吨居国内之最;山东省产销量较大,调出量少于山西,调出量为570万吨位居第二;新疆供需情况与山西类似,需求较少,其调出量308万吨,位居第三。从调入地来看,调入量较大的区域大多分布在在东北、华中、华东以及华南部分地区,其中广东因为工业需求旺盛,当地无尿素生产企业,调入量位居第一。东北地区也为纯调入地区,吉林因为旺盛的工农业需求,调入量近167万吨居全国第二,东北第一。近年湖南省受尿素企业长期停车或者检修影响,调入量高居国内第三位。运输方式方面,据调查中国123家尿素企业中,汽车运输(简称“汽运”)为主要的运输方式,其所占比例超54%;铁路运输(简称“火运”)比例次之,约39%;水路运输(简称“水运”)方式仅在南方部分企业采用,约占7%。以华北地区为例,区域内汽运和火运都比较发达,汽运占全国汽车运输总量的37.03%,火运占全国铁路运输总量的51.59%。

中国尿素定价机制的形成经历了两个阶段:第一阶段是政府指导价阶段,第二阶段是市场自主定价阶段。政府指导价的定价机制主要源于尿素的产品属性。由于化肥是支农产品,为了稳定粮食生产,并考虑农民对化肥的承担接受的能力,当化肥销售价格会出现不太正常的波动时,国家一般会采取一定的措施来稳定化肥市场的价格。2009年1月国家取消了限价政策,这在某种程度上预示着尿素行业逐步进入市场化定价阶段。在市场定价机制下,中国尿素企业根据现货贸易需求又衍生出了更具体的定价方法,主要有折扣定价、成本定价、差别定价和地区定价等。

近10年尿素价格波动剧烈,其最高价为2012年5月11日的2450元/吨,最低价为2016年8月15日的1100元/吨,平均价格1756元/吨。从历年尿素价格波动情况看,大致可分为四个阶段:一是2009年至2010年,尿素价格相对来说还是比较平稳,总体来说是在比较低的范围内运行,价格波动范围较小。二是 2011年至2012年,受原材料价格持续上涨,尿素价格保持在高位运行。三是2013年至2016年,受尿素行业产能过剩影响,尿素价格一路下行。四是2017年至今,国内尿素行业进入去产能阶段,尿素价格大大上扬。进一步探究,我们得知导致尿素价格波动的原因大概能分为以下几个方面:从供应端来讲,装置检修、环保因素或者成本原因都会引起尿素供应的变化,进而影响价格。从需求端来讲,农业淡旺季会影响尿素需求,进而影响尿素价格。

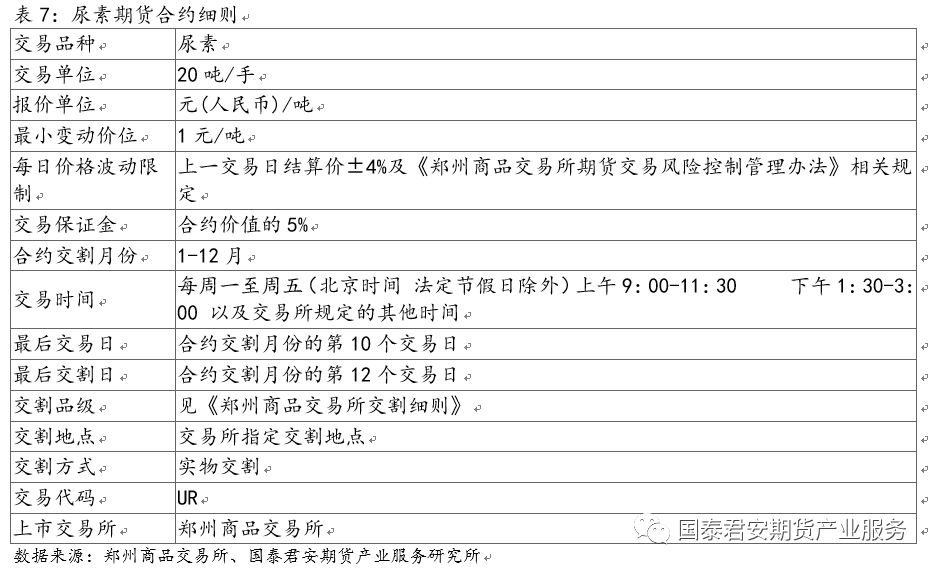

1.根据尿素现货储存习惯和贸易流通特点,将尿素期货交割方式设计为“仓库+厂库”。

2.厂库交割具有以下优点:第一,注册成本低;第二,减少入库环节,降低交割成本;第三,降低卖方的货物储存风险;第四,厂库是期货交割的安全阀。

3.仓库交割可以弥补厂库的数量以及辐射范围有限的缺点,能为多种经营主体参与期货市场提供方便,满足多元化的交割需求,尿素期货合约规则设计仍保留传统的仓库交割方式,为产业公司参与期货交割业务提供便利。

与交易单位一直,便于投资者理解和记忆,同时参考货车运货容量,符合现货实际,顺应发展趋势。

基准交割品:尿素期货基准交割品为符合《中华人民共和国国家标准尿素》(GB/T2440-2017)农业用优等品质量指标的中小颗粒尿素。

替代品及升贴水:符合《中华人民共和国国家标准尿素》(GB/T2440-2017)农业用合格品质量指标的中小颗粒尿素可作为尿素期货的替代品进行交割。升贴水标准另行规定。

在满足上述质量等级的要求情况下,郑商所拟实行免检品牌制度,即合乎条件的企业可申请免检品牌。一种原因是直接降低了客户的交割成本,另一方面期货市场交割的货物质量有所保证,且可提升具备交割品牌资质的企业知名度,可提升产业链企业的参与积极性。

尿素期货交割包装及标识要符合新版国标GB/T2440-2017有关要求,用符合GB/T8569规定的材料来包装,外袋为塑料编织袋、内袋为聚乙烯薄膜袋组成的双层袋或复合塑料编织袋。包装规格为50.0kg,每袋净含量允许范围为(50 ±0.5kg),每批产品平均每袋净含量不能低于50.0kg。尿素每袋包装上要标明生产企业名、地址、产品的名字、净含量、等级、粒径范围等内容。采用散装或集装袋包装的货物不得参与交割。

尿素交割基准价是在基准交割仓库出库时车板交货的含税价格,尿素基准交割地为山东、河南、江苏、河北和安徽区域。

指定尿素交割厂库共12家,分别为河南省中原大化集团有限责任公司、河南心连心化学工业集团股份有限公司、河南晋开化工投资控股集团有限责任公司、河南晋煤天庆煤化工有限责任公司、河北省东光化工有限责任公司、河北正元氢能科技有限公司、山东华鲁恒升化工股份有限公司、山东晋煤明水化工集团有限公司、山东润银生物化工股份有限公司、安徽昊源化工集团有限公司、安徽晋煤中能化工股份有限公司、中化化肥有限公司(贸易商厂库)。

指定尿素交割仓库共10家,分别为衡水市棉麻总公司、国投山东临沂路桥发展有限责任公司、青州中储物流有限公司、烟台市农业生产资料总公司、菏泽市粮油中转储备库、河南濮阳皇甫国家粮食储备库、史丹利化肥宁陵有限公司、河南国储物流股份有限公司、河南万庄安阳物流园有限公司、安徽辉隆集团农资连锁有限责任公司。

以上指定尿素期货交割仓(厂)库升贴水均为0元/吨,厂库仓单信用额度可依据市场情况做调整。自2019年9月1日起开展尿素期货交割业务。

尿素厂库最迟应在合约交割月最后交易日前三个交易日下午3时前提交仓单注册申请。厂库申请仓单注册时,必须要提供交易所认可的银行履约保函、现金或交易所认可的其他支付保证方式。

仓库仓单注册最重要的包含交割预报、入库重量质量检验、注册等环节,主要流程与现有其他工业品基本相同。具体如下:

2.尿素入库重量、质量、包装及标志须符合期货交割标准。入库重量验收由仓库负责,采用过地磅同时抽包检斤或单独抽包检斤的方式来进行;入库尿素的采样、制样、质检由质检机构负责,按有关国家标准执行,仓库应予协助,检验费用及相关仓库配合费用由货主承担。自完成采样之日起3个工作日内,质检机构应当出具检验结果,并通知仓库。免检交割品牌生产厂商直接申请入库的,货主向交易所和仓库提交指定生产厂商出具的符合交易所要求的产品质量责任承诺书及相关材料的,入库尿素质量可以免检。

4.尿素仓库仓单注册与现有品种相同,其中最迟注册申请时间为交割月最后交易日下午3时。

第一,目前,期货市场上各参与主体普遍对非通用仓单比较支持和认可;第二,有利于卖方对自有货物和货权的控制,防止仓单通用情况下,货物被其他仓单持有人提走,利于仓单作为有价证券所涉及的“仓单融资、仓单租借、仓单串换、仓单回购转让”等各项功能的实现;第三,增加了在配对交割时买方对货物的可选择性和确定性;第四,降低了发生集中到某一仓库或厂库提货现象的可能。

尿素仓库仓单和厂库仓单有效期最长为4个月。具体规定为:每年2月、6月、10月第12个交易日(不含该日)之前注册的厂库和仓库标准仓单,应在当月的第15个交易日(含该日)之前全部注销。

仓库仓单注销、提货流程与现有采用仓库交割的品种相同。尿素出库时,出现包装霉变、严重污染,真结块的,交割仓库应当承担赔偿相应的责任。出库数量发生损耗造成短少的,交割仓库应及时补足。不能及时补足的,交割仓库按《提货通知单》开具之日前(含当日)尿素期货最近交割月最高交割结算价核算短少商品价款,赔偿买方货主。

1.尿素出库时,重量验收由提货人与厂库共同实施,以厂库检重为准,足量出库。质量验收以出厂检验报告为准,不另行验收。

2.尿素交货时,厂库向货主提供符合交割标准的《产品质量证明书》,并在提货人监督下在货物装运到买方运输工具前进行抽样,经双方确认后共同签封。样品一式三份。一份由货主保存,两份由厂库保存,厂库应将样品保留至发货后30个日历日,作为发生质量争议时的处理依据。

尿素期货合约的交易保证金标准按照其合约上市交易的时间分期间依次管理,实行三段制,与现有其他品种合约保持一致,即自合约挂牌至交割月前一月第 15 个日历日、交割月前一个月第 16 个日历日至交割月前一个月最后一个日历日、交割月期间,最低交易保证金分别为合约价值的 5%、

1.尿素期货合约实施比例限仓,对期货公司会员不限仓,对非期货公司会员和客户的限仓规定如下:自合约挂牌至交割月前一个月第15个日历日期间的交易日,当合约的单边持仓量大于或等于一定规模时,非期货公司会员和客户按单边持仓量的 10%确定限仓数额;当合约的单边持仓量小于一定规模时,非期货公司会员和客户按绝对量方式确定限仓数额。具体限仓标准见下:

(1)当合约的单边持仓量大于或等于一定规模时,非期货公司会员和客户按单边持仓量的10%确定限仓数额

(2)当合约的单边持仓量小于一定规模时,非期货公司会员和客户按绝对量10000手(20万吨)标准限仓

分析师声明:作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货标的的价格可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告中所指的研究服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不和投入资金的人分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业技术人员咨询并谨慎决策。

服务热线:400-0767-815

技术支持:网站地图

杏彩体育平台成立于2004年,坐落于山东省潍坊市,是一家集研发、生产、销售于一体农资企业。 杏彩体育平台主要经营的产品有:聚核酶硝基颗粒水溶肥、聚核酶黄腐酸钾水溶肥等。我们秉承尽可能…..